2020年,面对新冠疫情突发和全球蔓延带来的一系列重大挑战,行业坚定信心,化危为机,积极统筹疫情防控和有效推进复工复产,加大技术创新,推进结构调整,拓展防疫装备,开拓内外市场。在全行业的共同努力下,从三季度开始,行业经济逐步走出发展低谷,营收、生产、出口等经济指标降幅持续收窄,经济运行实现平稳回升,行业展现较强发展韧劲。

2020年行业经济运行概况

(一)营收小幅下滑,运行质效改善

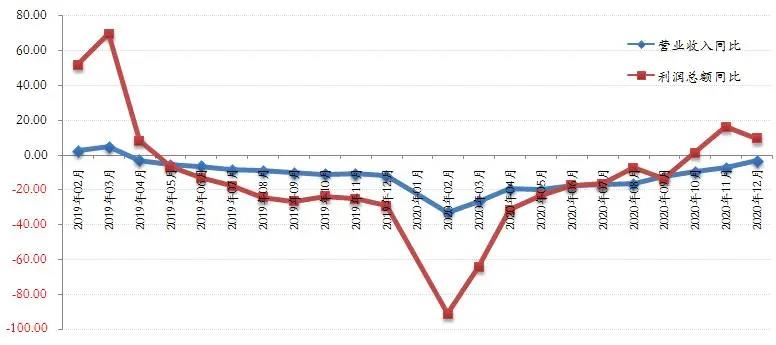

据国家统计局数据显示(图1),2020年缝制机械行业238家规上企业累计主营业务收入为265.9亿元,同比下降3.49%。累计实现利润总额16.7亿元,同比增长9.70%,利润增速高于全国轻工业6.1个百分点,高于全国规上工业企业5.6个百分点。行业利润的增长主要源于积极转产防疫装备、国家纾困政策发力以及企业主动缩减成本支出等因素所致。

图1 2019-2020年规上企业月度营收、利润走势图

(数据来源:国家统计局)

2020年,国家减税降费政策落地,企业积极挖潜降本,成本费用得到有效控制,运行质效持续改善。据国家统计局数据显示(表1),2020年行业规上企业累计成本费用244.93亿元,同比下降3.94%;三费比重为11.95%,较上年下降2.31个百分点;百元营业收入成本80.16元,较上年减少0.15元,低于我国规模以上工业企业83.89元的均值。受人民币兑美元汇率升值汇兑损失增加以及贷款利息支出增加等所致,规上企业财务费用同比增长47.80%,增幅明显。

表1 2020年我国规模以上缝制机械生产企业效益成本费用情况

(数据来源:国家统计局)

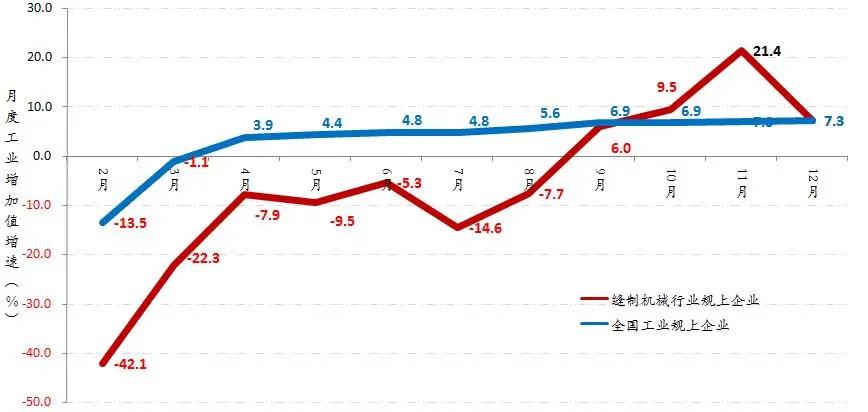

(二)生产前低后高,降幅逐季收窄

据国家统计局数据显示,2020年1-12月我国缝制机械行业规上企业累计工业增加值增速为-6.6%,增速降幅较一季度收窄24.9个百分点,较二季度收窄11个百分点,较三季度收窄6.9个百分点,逐季收窄态势明显。而从行业月度工业增加值增速指标来看(图2),自9月开始,该指标由负转正,12月该指标回升至7.3%,与全国工业规上企业指标持平,呈现明显的先抑后扬态势。

图2 2020年行业规上企业月度工业增加值增速走势图

(数据来源:国家统计局)

据初步估算,2020年行业累计生产各类家用及工业用缝制设备(不含缝前缝后)约1050万台,同比增长5.30%。另据协会跟踪统计的百家整机企业数据显示,2020年百家骨干整机企业累计生产缝制机械591.65万台,同比下降4.06%。

1、工业缝纫机

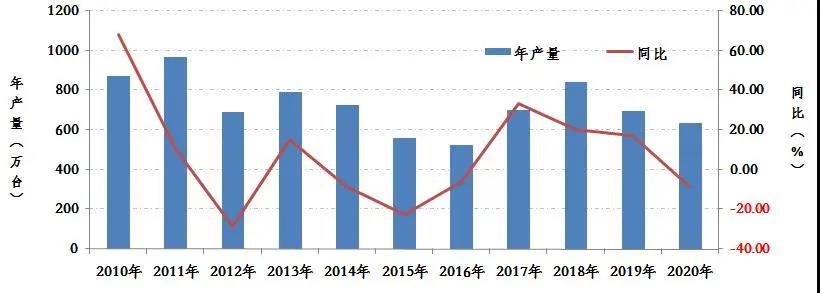

据初步估算,2020年全行业工业缝纫机总产量约620万台,同比下降11.04%,产量回落至行业近四年来最低点。

2020年,协会跟踪统计的百家骨干整机企业累计生产工业缝纫机387.65万台(图3),同比下降7.48%,约占全行业估算总产量的62.4%。其中,平缝机产量下降11%,包缝机产量增长6%,绷缝机产量下降7%,特种机产量下降17%,自动缝制单元产量下降24%,电脑刺绣机产量下降39%。

图3 2010-2020年我国工业缝纫机

年产量变化情况(估算)

(数据来源:中国缝制机械协会)

2、家用缝纫机

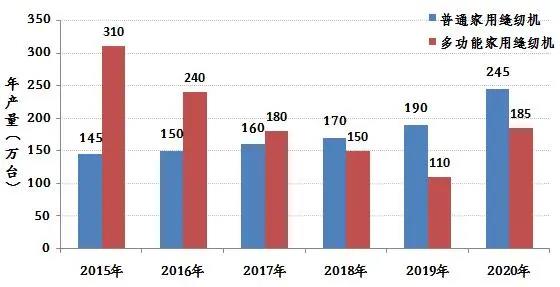

据初步估算,2020年我国家用机产量约430万台,同比增长43.3%。其中,普通家用机产量约为245万台,同比增长28.95%;多功能家用机产量约为185万台,同比增长68.18%(图4)。家用机产量逆势增长,主要系海外群众居家DIY活动的需求释放和增长。

图4 近五年我国家用缝纫机(普通、多功能)

年产量变化图

(数据来源:中国缝制机械协会)

3、缝前缝后设备

2020年,服装等下游行业规上企业普遍陷入观望,投资额大幅下滑,对附加值较高的缝前缝后设备需求大幅减少。

据协会统计的11家缝前缝后设备整机企业显示,2020年累计生产各类缝前缝后设备(含裁床、拉布、整烫等)共27.04万台,同比下降44.16%。

(三)市场需求紧缩,内销明显下滑

受新冠疫情影响,2020年服装、鞋帽、箱包等下游行业经济及市场需求明显下滑,导致其对工业缝制设备的需求持续减少。

从国内市场来看,2020年我国服装生产下降约8%,服装投资下降31%,箱包、鞋靴出口等下降超过20%,内需持续低迷。从国际市场来看,2020年全球纺织业营业额同比下降约16%,美国、欧盟、日本等服装零售额同比平均下降约14%,印度、越南、孟加拉等国服装出口平均下降近20%,外需相对疲软。

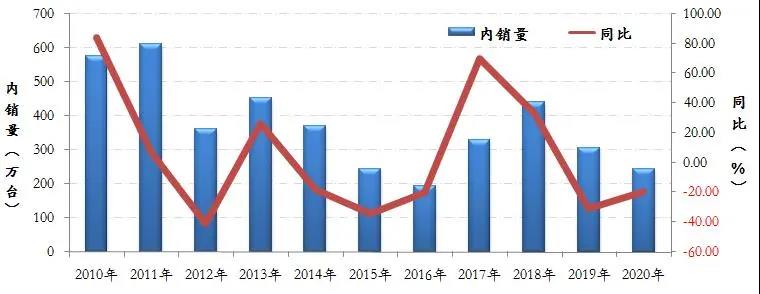

据协会统计测算,2020年工业缝纫机内销约229万台,同比下降约25.6%(图5)。同时,2020年国内市场还从国外引进各类工业缝制设备3.79万台,同比下降18.16%。据我国海关统计数据显示,2020年我国工业缝纫机出口约391万台,同比微增0.35%。

图5 2010-2020年工业缝纫机内销及同比情况

(数据来源:中国缝制机械协会)

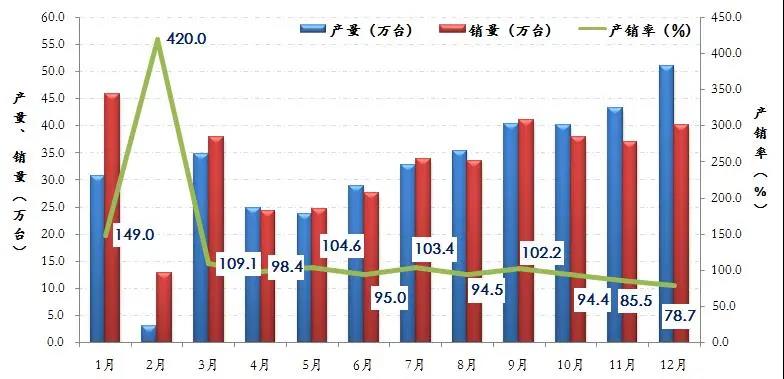

全年来看(图6),2月受国内疫情管控影响,行业销售基本停摆。3月行业加速复工复产,出口需求保持增长,行业工业缝纫机产销率一度升至109.1%。至二季度,疫情在海外蔓延,物流阻断、社交限制、订单取消等造成国际市场需求大幅下滑,行业销售大幅收缩,产销低位运行并在谷底徘徊。至三季度,国内经济持续好转,国外市场陆续解封,冬季服装备货启动,订单回流趋势加大,行业销售呈现持续恢复态势。至四季度,市场复苏叠加补库需求,行业加大产能恢复,内外销维持较快增长态势。

图6 2020年行业百家企业工业缝纫机月度产销情况

(数据来源:中国缝制机械协会)

(四)外贸总体下滑,展现增长潜力

据海关总署数据显示,2020年中国缝制机械产品累计进出口贸易额达33.36亿美元,同比增长0.51%;贸易顺差13.89亿美元,较上年同期收窄2.63亿美元。

1、出口小幅下滑,各品类分化明显

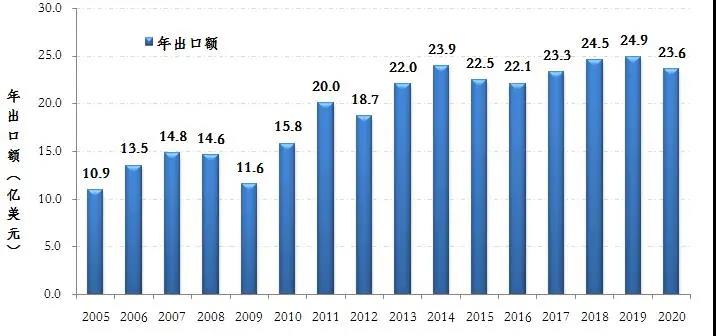

2020年,受海外疫情爆发影响,我国缝制机械产品出口额同比结束连续四年增长,呈现小幅下滑态势。据海关总署数据显示(图7),2020年我国累计出口缝制机械产品23.63亿美元,同比下降4.94%,约回落至2017年水平。从月度出口情况来看,行业自8月起月度出口同比实现由负转正,9月起月度出口同比连续实现近20%的中速增长,拉动行业出口降幅快速收窄至个位数,展现了较为强劲的增长潜力。

图7 我国缝制机械产品年出口额变化情况

(数据来源:海关总署)

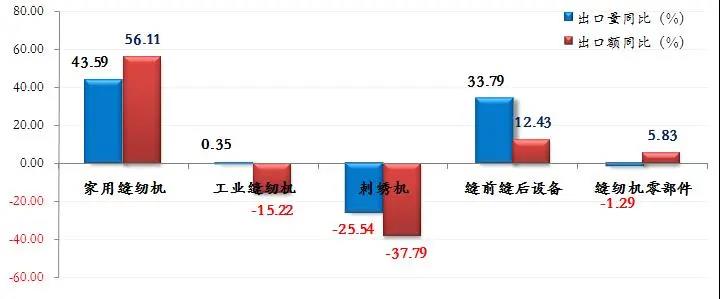

从分领域来看(表2、图8),各品类出口分化明显。2020年,工业缝纫机出口量平值降,累计出口工业缝纫机390.76万台,同比增长0.35%,出口额10.40亿美元,同比下降15.22%;刺绣机受印巴等海外重点市场疫情扩散和需求萎缩影响,累计出口刺绣机1.97万台(单价2000美金以上),出口额1.89亿美元,同比分别下降22.56%和38.20%;缝前缝后设备累计出口126.50万台,出口额4.34亿美元,同比分别增长33.79%和12.43%;家用缝纫机累计出口(单价22美金以上)约423万台,出口额2.57亿美元,同比分别增长44.29%和55.92%。

表2 2020年我国缝制机械分产品出口情况

(单位:台、公斤、美元、%)

(数据来源:海关总署)

图8 2020年我国缝制机械分产品出口增速情况

2、市场格局有所调整,部分区域逆势增长

从缝制机械出口各大州及重点市场来看,2020年东盟、南亚等亚洲服装、制鞋市场受疫情影响,缝机需求明显下滑。而得益于欧美订单向周边产业链的释放转移和本土防疫物资生产需求的增长,我国对东亚、西亚、欧洲、美国等局部市场缝机出口显著增长。

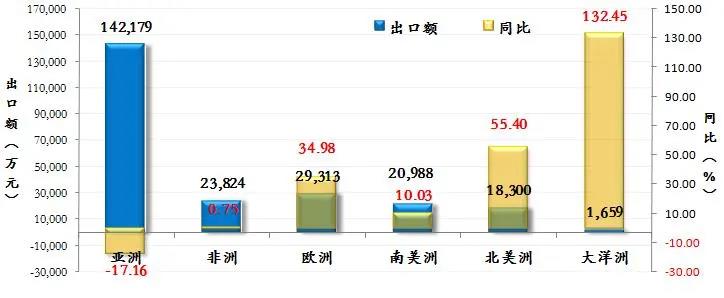

据海关总署数据显示(表3、图9),亚洲依然是我国缝制机械产品最主要的出口市场,2020年我国对亚洲市场累计出口缝制机械产品14.21亿美元,同比下降17.16%,约占行业出口总额的60.18%,比重较上年下降8.87个百分点。而对欧洲、非洲、南美、北美、大洋洲出口则分别增长34.98%、0.75%、10.03%、55.40%、132.45%。

表3 2020年我国缝制机械分大洲出口情况

(单位:美元/台、%)

(数据来源:海关总署)

图9 2020年我国缝制机械出口大洲情况

(数据来源:海关总署)

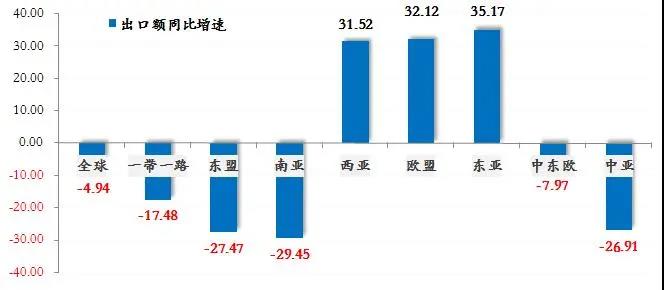

而从区域市场来看(图10),2020年我国对“一带一路”沿线市场累计出口额13.69亿美元,同比下降17.48%;对东盟市场出口5.76亿美元,同比下降27.47%;对南亚市场出口3.52亿美元,同比下降29.45%;对欧盟市场出口2.14亿美元,同比增长32.12%;对西亚市场出口2.02亿美元,同比增长31.52%;对东亚市场出口1.98亿美元,同比增长35.17%。欧盟、西亚、东亚等局部区域市场逆势增长,拉动行业出口。

图10 2020年我国缝制机械

出口主要市场区域情况

(数据来源:海关总署)

而从具体国别市场来看(表4),越南、印度依然稳居行业前两大出口市场。2020年,我国对越南出口总额2.76亿美元,同比下降25.92%;对印度出口总额1.82亿美元,同比下降38.93%。美国跃居我国第三大出口市场,对其出口额1.66亿美元,同比增长51.42%,主要系家用缝纫机、单头刺绣机及防疫相关设备出口的大幅增长。此外,我国对韩国、土耳其、巴西、埃及、俄罗斯、荷兰、波兰、秘鲁等市场缝制设备出口额同比也均有明显增长。

表4 2020年我国缝制机械产品出口重点市场

(单位:美元、%)

(数据来源:海关总署)

3、进口保持增长,高端装备需求增加

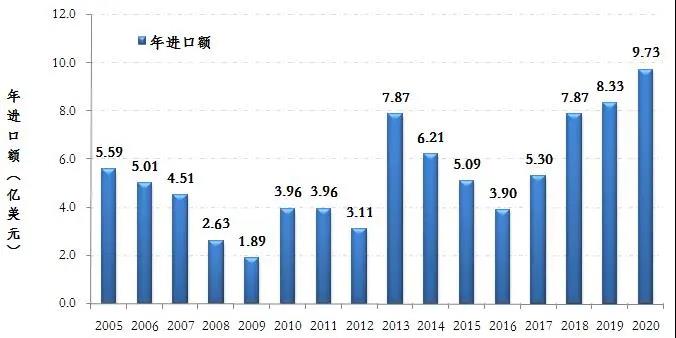

疫情加快下游行业数字化转型,国内对高端智能裁床、拉布机等数字化设备进口需求持续增长。

据海关总署数据显示(图11、表5),2020年我国累计进口缝制机械产品9.73亿美元,同比增长16.80%,为历年来进口最高值。其中,工业缝纫机进口量值齐跌,累计进口量3.79万台,进口额7277万美元,同比分别下降18.61%和31.63%;缝前缝后设备进口量降值增,累计进口1.84万台,同比下降3.89%,进口额8.25亿美元,同比增长30.28%,充分显示在产品结构上,附加值更高的智能缝前缝后设备进口量占比加大。

图11 我国缝制机械产品年进口额变化情况

(数据来源:海关总署)

表5 2020年我国缝制机械分产品进口情况

(数据来源:海关总署)

(本文转载于中国缝制机械协会,内容有所删减,转载目的在于传递行业更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容版权和其它问题,请在30日内与本网主办方及时联系,我们将在第一时间删除内容!)